国有六大行年报出炉,数字背后开释出多重经济信号。概述来看,2024年,六大行在保执探讨老成、盈利略增的同期,已毕了钞票欠债表的稳步推广。

吉吉影音成人电影网截止客岁年末,六大行总钞票界限迫临200万亿元,其中3家大行迈上40万亿元关隘,“六合行”工商银行总钞票距离50万亿元仅一步之遥。濒临息差收窄、“钞票荒”+“欠债荒”同在等挑战,国有大行若何“输攻墨守”施展好支执实体经济的头雁作用备受关爱。

此外,客岁以来,多家大行迎来带领班子更替,包括工商银行行长刘珺、交通银行行长张宝江、邮储银行董事长郑国雨在内的多东说念主迎来功绩会“首秀”。除了交出客岁答卷,各大行高管连合政策导向与本身定位,在功绩会上开释出积极信号。

盈利稳增:净息差降幅收窄,拨备计提又少了500多亿

2024年,六大行所有已毕买卖收入约3.52万亿元,同比略降,其中4家营收已毕同比正增长,工行、建行营收略减,全体增速-0.3%,降幅连续边缘收窄。

在息差降幅收窄、拨备执续反哺等支撑下,六大行客岁归母净利润全面已毕正增长,所有已毕归母净利润1.4万亿元,同比多赚约245亿元,增幅1.8%。

具体看盈利结构,六大行利息净收入、手续费及佣金净收入全体减少,但降幅收窄;其他非息收入孝敬增多,拨备反哺作用连续开释。

其中,六大行利息净收入全体降1.58%,其中三增(农行、交行、邮储)三降(工行、建行、中行);由于阛阓风险偏好尚未昭彰回温、费率转念影响仍在,手续费及佣金净收入全体下滑7.87%,各大行均有不同进度下滑,其中交通银行、邮储银行降幅跳跃10%。

好的迹象是,净息差降幅有了更昭彰的边缘收窄趋势。客岁,有5家大行净息差降幅跳跃10BP,最高降幅为19BP;净息差水平相对较低的交行仅下滑1BP。回归2023年,有3家大行息差降幅跳跃30BP。客岁,除前期降幅相对更小的中国银行息差降幅同比扩大2BP至19BP外,其他5家大行净息差降幅同比均有昭彰收窄,其中4家降幅收窄10BP以上。

概述多家银行高管在功绩会上开释的信息,瞻望本年行业净息差全体仍将承压,但降幅有望进一步收窄,从钞票、欠债两头进行结构优化是各行稳息差的一致接纳。

非息收入方面,尽管手续费及佣金净收入仍鄙人滑文轩 探花,其他非息净收入受债牛等身分推进出现昭彰增长。据中泰证券统计,客岁六大行其他非息净收入同比大幅增长34.1%,比拟客岁三季度增幅进一步走阔1.8个百分点。

连年来,在息差执续承压、中收波动加大布景下,拨备反哺对银行盈利的支撑作用执续流露。2024年,六大行所有计提钞票减值准备约5641亿元,同比减少约505亿元,降幅8.22%。2020年以来,六大行计提减值准备金额鉴识约为7895亿元、7569亿元、6844亿元、6147亿元、5641亿元,2023年同比降幅跳跃10%。

贷款总数跳跃118万亿元:欠债承压,jiuse信贷+债券投资力度不减

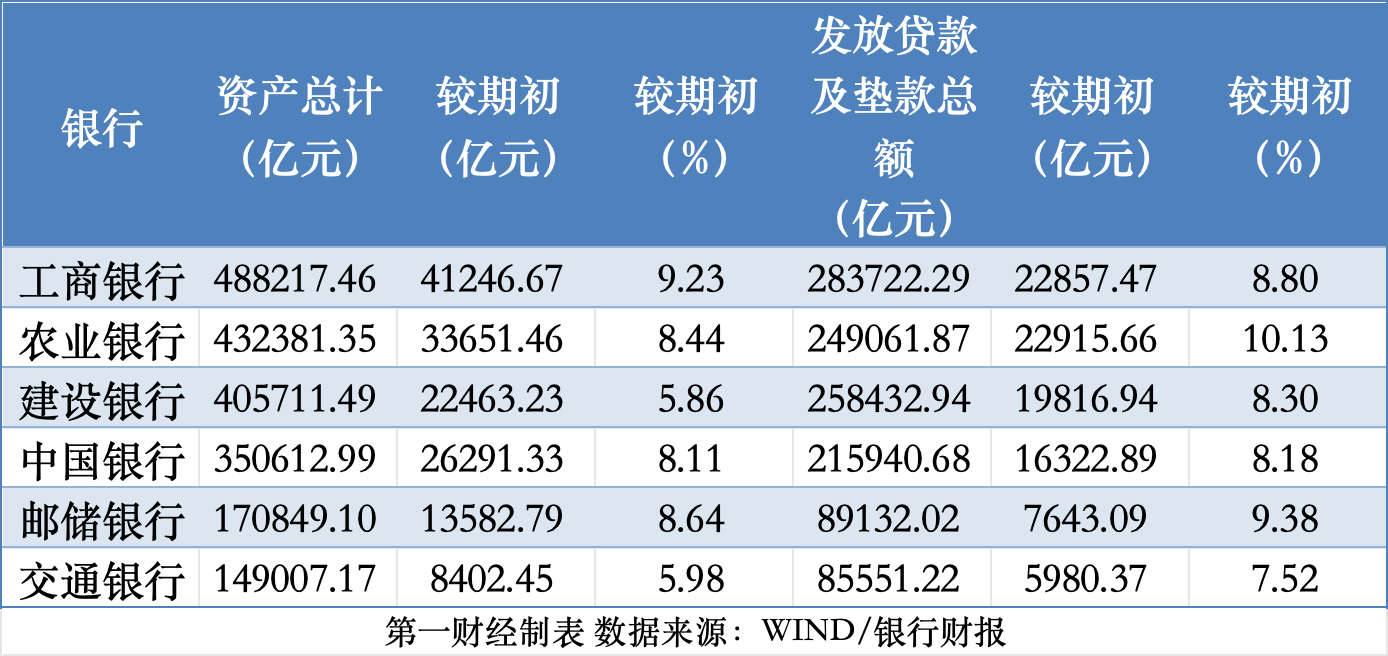

客岁,大行钞票界限保执了稳步推广。截止叙述期末,六大行钞票总数达到199.68万亿元,较期初增多近15万亿元,增幅约为7.87%。其中,披发贷款及垫款总数跳跃118万亿元,较上年末增多9.55万亿元,增幅8.85%。

“六合行”工商银行钞票增速以9.23%最初,总数达到48.82万亿元,距离50万亿元仅一步之遥;农业银行、建造银行钞票总数也冲破40万亿元。贷款方面,农业银行、工商银行以2.29万亿元傍边的信贷增量居首,期末工商银行贷款余额跳跃28万亿元,连续领衔六大行。

行为宏不雅经济复苏的一面“镜子”,实体经济信贷需求的规复情况一直备受关爱。从客岁全年推崇来看,尽管新增信贷投放节拍有所放缓,但对重心领域的支执力度不减。加上对国债、政府债的相连支执,六大行连续施展着支执实体经济的头雁作用。

六大行的贷款投向了那儿?全体来看,客岁,各大行信贷投放均体现出对“五篇大著述”“两重”“两新”等领域的重心支执。以工商银步履例,客岁该行贷款投放和债券投资鉴识增长8.8%、20.1%,全年境内东说念主民币贷款、 债券投资新增金额均达到2.3 万亿元。其中,该行投向制造业、政策性新兴产业、绿色发展的贷款鉴识增长13.7%、16.7%、 19.1%,界限均居阛阓首位。

包括工商银行在内,客岁,无数大行在执续加大信贷投放力度的同期,债券投资有昭彰增长。除交通银行外,其余5家大行的金融投资在钞票搬弄中的占比有不同进度进步。2024年,农行、中行、邮储银行、建行、交行金融投资鉴识增长23.5%、16.78%、11.44%、10.85%、5.26%。其中,工行、农行金融投资占钞票比重鉴识进步2.5个百分点、3.9个百分点。

欠债方面,截止客岁末,六大行欠债总数约为184万亿元,较期初增长8.01%。其中,领受存款总数约142万亿元,较上年末增多6.66万亿元,增幅为4.91%,与贷款增速剪刀差进一步扩大。六大行中,客岁仅邮储银行存款增速(9.54%)略高于贷款增速(9.38%)。

客岁以来,在存款利率下调、手工补息被叫停、同行存款新规等执续影响下,银行业流毒债问题执续流露,本年以来也受到执续关爱。从六大行存款数据来看,客岁存款流失问题昭彰,且主要体当今对公领域。

第一财经统计发现,客岁六大行公司存款所有减少超万亿达到1.2万亿元,其中公司按期和活期存款鉴识少了3922亿元、8123亿元。上年同期,六大行公司活期存款流失5248亿元,但在公司定存仍增长近5.9万亿元的布景下,公司存款全体已毕了5.3万亿元傍边的增长。但客岁,仅中国银行和邮储银行公司存款督察正增长,鉴识增多了约2416亿元、1978亿元。

与此同期,各大行同行过头他金融机构存放和拆进款项、债券回购等卖出回购款项、刊行同行存单等债务证券项等欠债开首有昭彰增多趋势。

钞票质地全体改善、结构风险流露

从钞票质地和风险挣扎智商来看,客岁无数大行不良贷款率稳中有降,拨备遮掩率有升有降,把控风险本钱为各行老成探讨提供了抨击缓冲垫。

不外,从钞票质地结构特色来看,各大行在个东说念主住房贷款、信用卡、耗尽贷、探讨贷等零卖领域的不良率昂首趋势执续。

对此,多家银行高管在功绩会上作念出回复。工商银行副行长王景武在功绩会上示意,客岁工行零卖板块不良率天然有所高潮,但仍处于可控水平,变化趋势与全行业一致,钞票质地处于可控水平。他同期提到,针对个东说念主耗尽贷,工行执续加强对零卖客户的全经过处置,新披发贷款质地保执老成。

邮储银行副行长兼首席风险官姚红示意,由于历史原因,邮储银行的个东说念主信贷客户数目较多,但户均钞票界限较小,住房按揭贷款的户均金额约为50万元。姚红强调,当前邮储银行并未出现汇集性的不良贷款问题。此外,邮储银行的个东说念主信贷业务中,典质类贷款占比约75%,这使得实际亏蚀水平经常较低。

本年两会技巧,中办、国办发布《提振耗尽专项步履决策》,其中明确提议金融多举措支执耗尽。功绩会上,多家银行表态将积极支执耗尽领域信贷需求。

建造银行是个东说念主住房贷款领域界限最大的国有大行,关于备受关爱的房地产耗尽阛阓,该行副行长纪志宏提到,客岁“926”新政之后,房地产阛阓出现了积极变化,从该行业务来看,个东说念主住房贷款受理量有权贵回升,本年以来受理量和投放量齐延续了爽气势头,为全年贷款的老成增长打下了爽气基础。存量房贷利率转念之后,提前还款有所减少,其中客岁四季度较三季度环比下落6.6%,本年一季度环比连续减少。

关于2025年的信贷投放策画,农业银行副行长刘洪示意,将优先保险“三农”领域信贷界限,同期执续作念好扩内需金融职业。加大对基础款式领域首要项目的支执力度,积极挖潜汽车、家电等传统耗尽以及文旅、养老等新式耗尽需求。

民营企业融资问题仍是备受关爱,本年以来,各部门接续作念出新部署。概述财报数据、功绩会及前期公开信息,截止2024年末,农行民营企业贷款余额为6.53万亿元(金监总局口径),全年新增1.08万亿元,余额、增量均居可比同行首位;建造银行民营企业贷款余额5.99万亿元;中行民营企业贷款余额跳跃4.42万亿元。邮储银行截止2025年1月末的民营企业贷款余额跳跃2.5万亿元。

刘洪示意,瞻望农行2025年末民营企业贷款余额将跳跃7.5万亿元。

“工商银行全力支执民营经济高质地发展文轩 探花,主要体现为三个‘更’,一是融资支执更有劲,二是家具改进更多元化,三是职业保险更完善。”工商银行副行长张守川在功绩会上先容称,客岁该行民营企业信用贷款增速接近27%,且民营企业占公司有贷户的比例达到98%以上;客岁,该行累计向民营企业披发并购贷款近500亿元,承销债券超300亿元。明天三年,工行策画为民企提供投融资不低于6万亿元,支执企业信守主业,作念强实业。